QU’EST-CE QU’UNE MUTUELLE D’ASSURANCE ?

-

Un « groupement de personnes » unies par une gouvernance démocratique

Une mutuelle d’assurances est la propriété collective de l’ensemble de ses sociétaires qui sont à la fois assureurs et assurés. Ils votent régulièrement pour élire leurs représentants. Le système de vote repose sur le principe démocratique 1 sociétaire = 1 voix, à l’inverse des sociétés anonymes où le vote est pondéré à hauteur du nombre d’actions ou des parts détenues.

-

Une absence d’actionnaires à rémunérer

A la différence d’une société anonyme, les mutuelles d’assurance ne rétribuent aucun actionnaire et se financent majoritairement grâce aux cotisations de leurs membres. Elles se prémunissent ainsi des risques liés à l’instabilité des marchés financiers et de ceux pouvant résulter d’une quête de rentabilité à court terme.

-

Un modèle ancré dans l’économie sociale et solidaire (ESS)

Selon les termes et les principes dictés par la loi du 31 juillet 2014, les mutuelles d’assurances sont l’une des composantes de l’économie sociale et solidaire; les trois autres composantes étant les coopératives, les fondations et les associations.

-

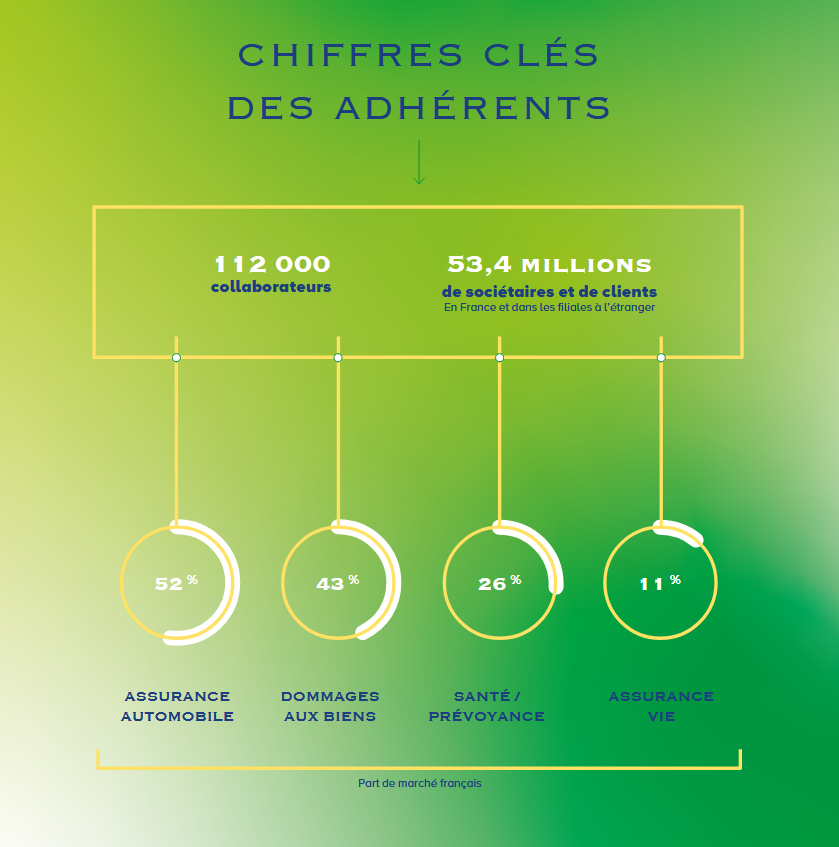

Un modèle économique efficace et responsable

Malgré une pression concurrentielle importante, les chiffres clés 2024 des adhérents de l’AAM (Association des assureurs mutualistes) attestent de la capacité des mutuelles d’assurances à conjuguer efficience économique et responsabilité sociétale.

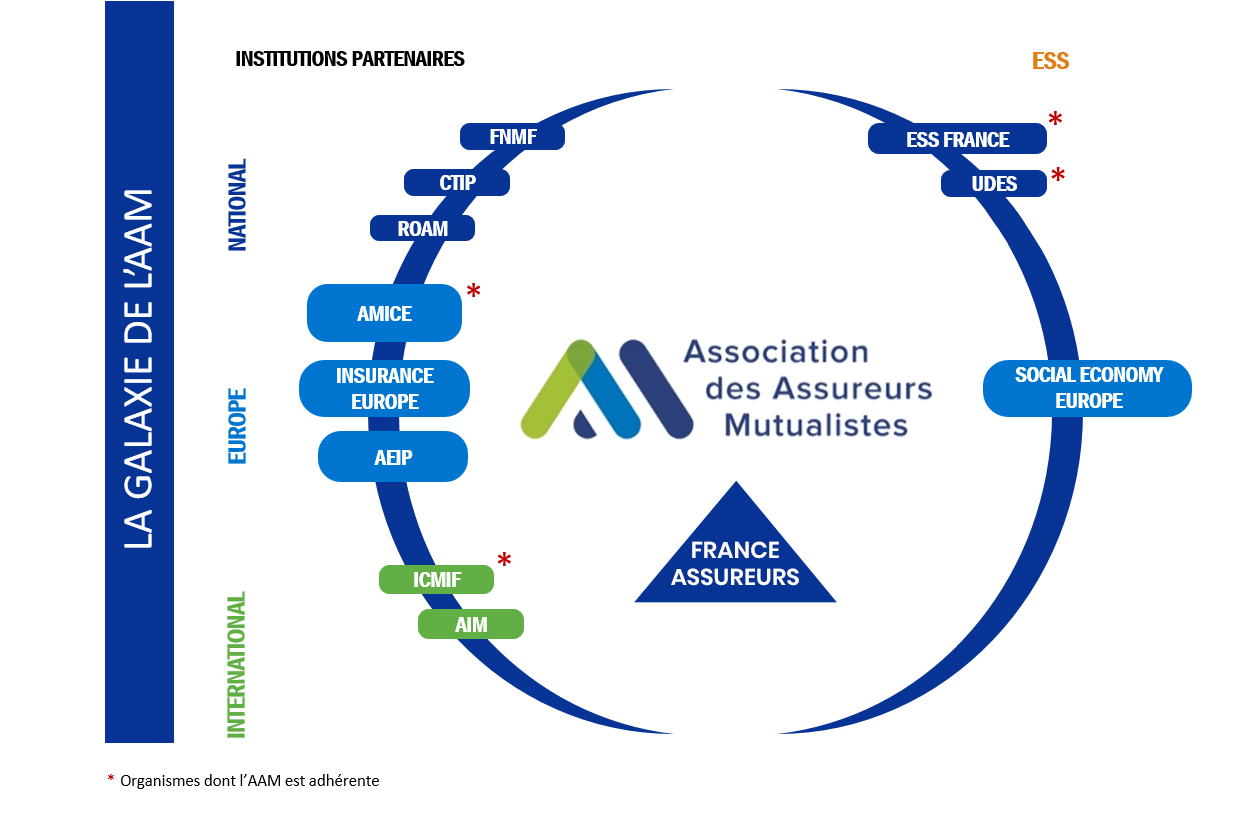

LA GALAXIE DE L’AAM

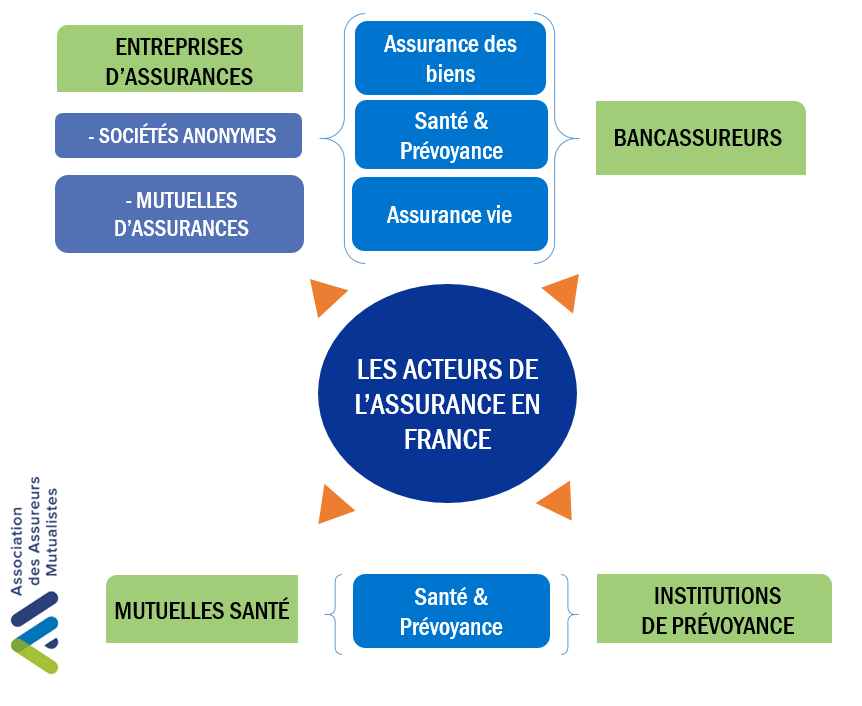

Depuis le 18 mai 2016, les mutuelles d’assurances sont regroupées au sein de l’Association des assureurs mutualistes (AAM), et de la Fédération française d’assurance (FFA) qui regroupe les 3 grandes familles de l’assurance (sociétés anonymes, mutuelles d’assurance et « bancassureurs ») :